Блокировка ❌ счета по 115-ФЗ — 4 мифа

Миф 1

Для банка важен любой клиент, будь то микропредприятие или крупный монополист. Банк понимает, что владельцы малого бизнеса часто в одном лице выполняют функции и бухгалтера, и директора, и клиентского менеджера: у них нет возможности нанять в штат консультанта по юридическим вопросам, и разобраться в тонкостях законодательства им сложно. Чтобы оказать поддержку предпринимателям, банк создает не только привычные финансовые продукты, но и небанковские сервисы, которые помогают развивать бизнес. Цель банка — поддерживать реально и добросовестно работающий бизнес, исключив его взаимодействие с правонарушителями.

Миф 2

Если характер операций по счёту вызывает вопросы, банк в обязательном порядке в

разумные сроки попросит прояснить их суть.

Такие меры — не прихоть банка, а требование федерального законодательства, которое необходимо соблюдать: большой процент отзывов банковских лицензий за последние годы вызван нарушениями норм 115-ФЗ. Кредитные организации также обязаны выполнять требования по контролю за операциями по счёту, которые к ним предъявляют государственные органы: ФССП, ФНС, прокуратура, МВД, таможня и другие.

Миф 3

Центробанк в Методических

рекомендациях установил короткий перечень признаков, по которым банки могут классифицировать

операции по счёту как сомнительные или не имеющие экономического смысла.

Например, предприниматель покупает товар по большей цене и тут же продает его по меньшей, регулярно переводит деньги со счёта предприятия на личный счёт или снимает крупные суммы наличных на прочие цели. Подозрения могут вызвать также операции, несвойственные основному виду деятельности предпринимателя (существуют коды ОКВЭД, по которым банк, госорганы и контрагенты предпринимателя определяют вид деятельности бизнеса). Если компания зарегистрирована как перевозчик, но при этом оплачивает услуги пошива одежды — у банка могут возникнуть вопросы.

Миф 4

В так называемые «чёрные списки» Центрального банка России попадают только те

клиенты, которые получили отказ в открытии счёта или в проведении операции. Проверить, нет ли

компании в «чёрном списке», можно на сайте Росфинмониторинга.

Проверить, нет ли

компании в «чёрном списке», можно на сайте Росфинмониторинга.

Ограничение операций по счёту или запрос банка с требованием предоставить документы не означает, что юридическое лицо или ИП столкнулись с неразрешимой проблемой и сразу попали в поле зрения Росфинмониторинга. Достаточно своевременно ответить на вопросы банка, предоставить необходимые документы — и дистанционное обслуживание счёта восстановят без нежелательных последствий.

Блокировка расчётного счёта банком по 115-ФЗ

Оглавление СкрытьКроме банка счёт может заблокировать налоговая инспекция, приставы или суд. С налоговиками всё просто — скорее всего, вы не сдали отчёт, не заплатили налог или нарушили порядок электронного документооборота с ФНС. Счёт разблокируют, как только вы устраните эти нарушения. Блокировка по решению приставов или суда тоже обычно не сюрприз, т.к. о своих судебных делах и долгах владелец счёта обычно знает.

Счёт разблокируют, как только вы устраните эти нарушения. Блокировка по решению приставов или суда тоже обычно не сюрприз, т.к. о своих судебных делах и долгах владелец счёта обычно знает.

В этой статье будем говорить о блокировках по инициативе банка по закону 115-ФЗ.

Ваш счёт в банке может заблокировать сам банк!

Проверьте вероятность блокировки бесплатно

Обезопасить счётЧто значит заблокировать счёт по 115-ФЗ

По-настоящему заблокировать счёт, то есть заморозить деньги, банк должен, если владельца счёта включили:

- в Перечень организаций и физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму;

- в Перечень организаций и физических лиц, в отношении которых имеются сведения об их причастности к распространению оружия массового уничтожения.

Если сама организация в перечни не включена, но хотя бы одна из сторон платежа принадлежит или находится под контролем организации или физлица из этих перечней, банк приостановит операции на 5 рабочих дней и сообщит в Росфинмониторинг. По решению Росфинмониторинга приостановку могут продлить на 30 суток.

В остальных случаях, как правило, речь идёт о приостановлении какой-то конкретной операции, отказе в проведении операции или отключении от системы «Клиент–Банк». В последнем случае деньги не в блоке и нужно просто сходить в банк лично.

На все эти меры банки имеют право. Они обязаны следить за законностью операций и выявлять сомнительные сделки. Если банк не будет отслеживать такие вещи, его ждут серьезные санкции со стороны ЦБ, вплоть до отзыва лицензии.

Если у сотрудников банка возникают подозрения, что операция совершается в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма, они вправе запросить дополнительные документы, приостановить операцию или вовсе отказать в её проведении.

Что значит сомнительная операция

Центробанк периодически выпускает методические рекомендации и письма о том, какие операции требуют пристального внимания.

Основной документ — Положение Банка России от 2 марта 2012 г. N 375-П «О требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

В приложении к этому Положению перечислены признаки, которые указывают на необычный характер сделки. Так, операция считается сомнительной, если у сделки нет очевидного экономического смысла или она не соответствует деятельности по учредительным документам, если мало информации о клиенте, размыта цель платежа и т.д. Всего в приложении несколько десятков признаков.

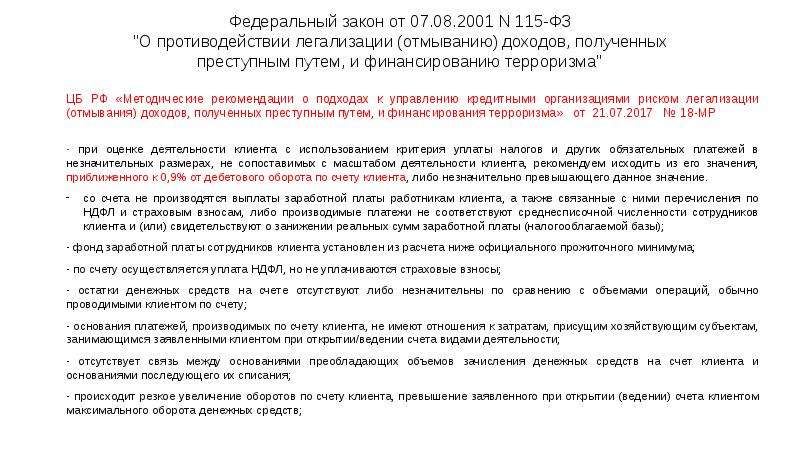

Есть ещё методичка Центробанка № 18-МР от 21.07.2017г. В ней содержатся критерии сомнительных операций по переводу денег за рубеж и по операциям с наличными деньгами.

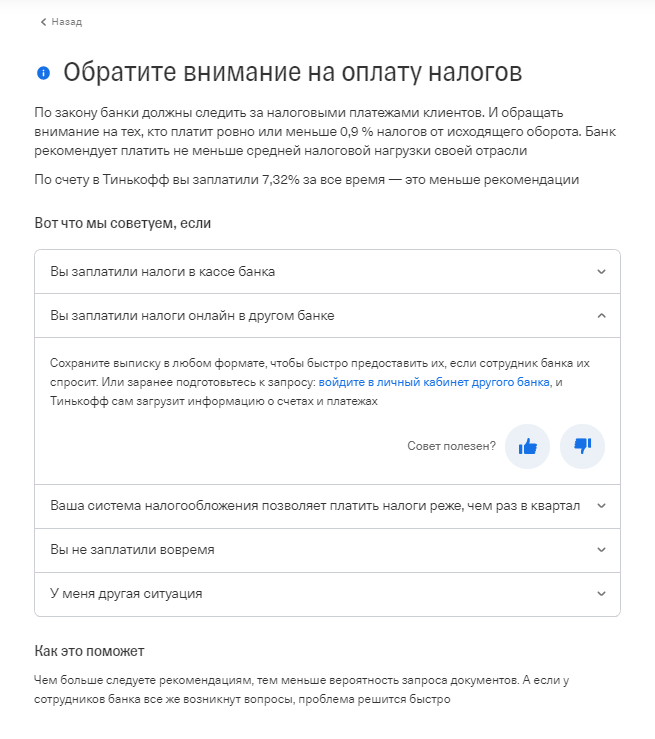

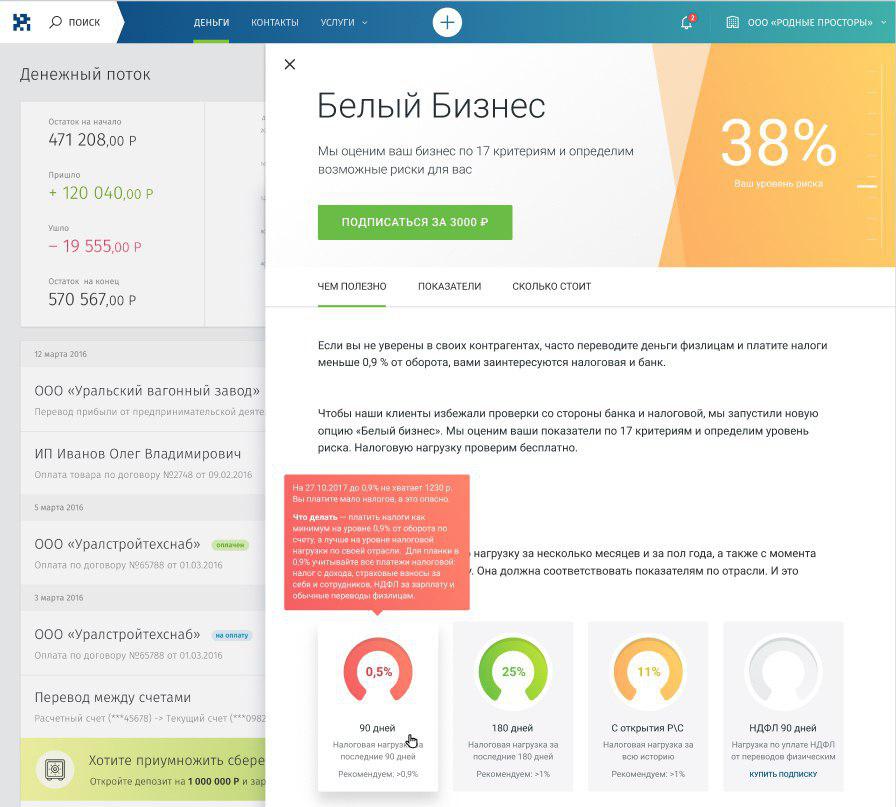

Вы попадёте под пристальное внимание, если платите со счёта налогов меньше, чем 0,9% от дебетового оборота.

Но один только этот признак не сделает вас сомнительным клиентом, будут учитывать и другие признаки.

- Со счёта не выплачивается зарплата, НДФЛ и страховые взносы. Или есть перечисления по НДФЛ, но нет по страховым взносам.

- Фонд оплаты труда ниже прожиточного минимума.

- На счету остатков нет или очень мало по сравнению с суммами операций, которые вы обычно проводите.

- Затраты не сопоставимы с вашим видом деятельности.

- Нет связи между поступающими деньгами и последующими списаниями. Например, вам поступают деньги за консультационные услуги, а вы в свою очередь платите за тракторы.

- Резко увеличились обороты по счёту.

- Вы не оплачиваете со счёта аренду, коммуналку, канцтовары и не проводите другие платежи в рамках хозяйственной деятельности.

- Вам поступают деньги за товары и услуги с НДС, и в полном объеме списываются за объекты, не облагаемые НДС.

Но только для клиентов из наиболее пострадавших отраслей (письма ЦБ РФ № ИН-014-12/165 от 26 ноября 2020 г., № ИН-014-12/70 от 17 апреля 2020 г.).

Но только для клиентов из наиболее пострадавших отраслей (письма ЦБ РФ № ИН-014-12/165 от 26 ноября 2020 г., № ИН-014-12/70 от 17 апреля 2020 г.).Подозрения вызовет и аномально активное движение по счету, если до этого три месяца вы его не использовали. Например, на такой счёт пришла крупная сумма, и в течение одного или нескольких дней её либо сняли, либо перевели в другой банк. Подозрения усилятся, если руководитель организации является также её учредителем, а место нахождения – «массовый» адрес.

Банки руководствуются не только письмами и методичками ЦБ. Они имеют право устанавливать свои критерии, по которым выявляют сомнительные операции. У каждого банка есть свои правила внутреннего контроля, которыми руководствуются сотрудники при анализе.

Сложно управлять несколькими счетами?Узнайте, как контролировать их в одном окне.

Узнать подробнееОперация показалась сомнительной — что будет дальше?

Ситуация может складываться по-разному.

Самый оптимистичный вариант: банк не проводит операцию и запрашивает у вас пояснения и документы. Вы предоставляете их в срок, они устраивают банк, и он проводит платёж.

Но банк может отказать в проведении операции, и эта ситуация опасна. Если таких случаев за год будет два, банк имеет право отказать вам в обслуживании и расторгнуть договор банковского счёта. А чтобы получить деньги с закрытого счета или перевести их на другой счет, придётся заплатить большую комиссию в 10-15 процентов.

Клиент, которому банк отказал в проведении операции или заключении договора, попадает в так называемый «чёрный список», к которому имеют доступ все банки, а значит будет очень трудно открыть новый счёт в другом банке.

Что делать, если банк заблокировал счёт, приостановил операции или отказал в обслуживании

Как можно быстрее выясните в банке в причину.

По-хорошему банк должен сам проинформировать вас о причине, но не всегда они это делают. Если вы не получили от банка письмо, направьте запрос сами.

Если вы не получили от банка письмо, направьте запрос сами.

Алгоритм дальнейших действий зависит от того, какую причину укажет банк:

Блокировка счета по подозрению в причастности к террористической деятельности или распространению оружия (п.п. 6 п.1 ст. 7 закона 115-ФЗ).

Если вы уверены, что вас подозревают ошибочно, нужно обратиться в Росфинмониторинг или ФСБ, потому что банк тут ничего не решает — он обязан заблокировать счёт, если вы попали в соответствующий перечень.

Приостановление операции в связи с тем, что одна из сторон связана с организацией или физлицом из перечней причастных к терроризму или распространению оружия (п. 10 ст. 7 закона 115-ФЗ).

Здесь тоже всё зависит от Росфинмониторинга. Банк передаст туда информацию, и в течение 5 дней вам либо отменят санкции, либо, если у Росфинмониторинга будут основания, продлят приостановление ещё на 30 дней, откажут в проведении операции и т.д.

Отказ в проведении операции (п. 11 ст. 7 закона 115-ФЗ).

11 ст. 7 закона 115-ФЗ).

Если банк уже отказал в проведении операции, нет смысла снова отправлять то же платежное поручение в надежде на то, что на этот раз не откажут. Банк снова откажет, и тогда он просто расторгнет с вами договор.

Вам нужно реабилитироваться и аннулировать первый отказ. Для этого, даже если банк отказал молча и не запросил у вас никаких документов, соберите пакет документов по данной операции и отправьте в банк. Это должны быть документы, которые покажут банку, что операция реальная и экономически обоснованная.

Банк рассмотрит документы в течение 10 дней и либо снимет отказ, либо пришлёт вам сообщение о невозможности устранения оснований. В этом случае вы можете обжаловать решение банка в межведомственной комиссии ЦБ.

Для этого нужно направить в МВК заявление, которое должно содержать сведения, указанные в приложении 2 к Указанию ЦБ РФ № 4760-У от 30 марта 2018 г.:

- о решениях, принятых банком в отношении клиента. Если решения нет, надо его получить в банке. Без решения обжаловать отказ не получится;

- о банке, который принял решение об отказе: наименование, регистрационный номер, дата установления или прекращения договорных отношений с заявителем;

- о заявителе. Если это организация, то помимо основных сведений (наименование, ИНН, дата государственной регистрации и т.п.) укажите штатную численность и размер фонда оплаты труда за последние шесть месяцев;

- другие сведения. Это может быть наименование операции, в проведении которой было отказано, её описание, информация о причинах отказа и т.д.

Если решения нет, надо его получить в банке. Без решения обжаловать отказ не получится;

Если решения нет, надо его получить в банке. Без решения обжаловать отказ не получится;К заявлению приложите документы, перечисленные в п. 3 приложения 2 к Указанию № 4760-У. Заявление можно отправить через интернет-приёмную Центробанка или по почте.

По результатам рассмотрения комиссия в течение 20 дней вынесет либо решение об устранении оснований для отказа (то есть отказ аннулируют), либо о невозможности устранения оснований, то есть комиссия подтвердит правоту банка.

Если решение комиссии будет положительным, банк обязан провести операцию, в которой отказал. Если решение отрицательное — остаётся только суд.

Не оставляйте отказы банков без внимания. Просто перейти в другой банк не попытавшись оспорить отказ в банке, а потом в комиссии — плохая идея. Этот хвост будет тянуться за вами и для всех остальных банков вы будете неблагонадёжным клиентом, а значит риск блокировок будет становиться только выше. Используйте все возможности реабилитироваться и аннулировать отказы.

Расторжение договора банковского обслуживания (п. 5.2 ст.7 закона 115-ФЗ).

Если отказа будет два, банк закроет счёт в одностороннем порядке. Тогда у вас будет 60 дней на то, чтобы вывести остаток денег со счёта, иначе они уйдут в ЦБ. И тут вас может ждать сюрприз в виде заградительных тарифов.

Дело в том, что многие банки берут повышенные комиссии с закрытого счёта по 115-ФЗ. Хотя ни в законе 115-ФЗ, ни в других нормативных документах не прописано право банков брать такие комиссии, ссылаясь на «антиотмывочное» законодательство.

Судебная практика по этому вопросу противоречива, но во многих случаях предпринимателям удаётся обжаловать в суде повышенные комиссии.

В Госдуме находится законопроект о запрете повышенных комиссий в рамках исполнения закона 115-ФЗ, но он пока принят только в первом чтении и его дальнейшая судьба неизвестна.

Чтобы не судиться с банком из-за повышенных комиссий, можно не дожидаться одностороннего расторжения договора и после первого отказа заранее обнулить счёт: перевести деньги на счёт в другом банке или контрагенту, погасить долги по налогам, а после этого по своей инициативе закрыть счёт. Чтобы и эти операции не показались подозрительными, приложите максимально подробное обоснование, куда, для чего и на каком основании переводите деньги.

Если вы обжалуете в межведомственной комиссии решения банка об отказе, из-за которых с вами расторгли договор, при положительном решении банк обязан снова заключить с вами договор, если вы сами не передумаете иметь дело с этим банком.

Платформа «Знай своего клиента»

В Госдуму внесли законопроект с изменениями в антиотмывочное законодательство.

Все организации и ИП разделят на три группы риска: красную, жёлтую и зелёную.

Красная зона — клиенты с высоким уровнем риска. Им нельзя проводить любые операции и открывать счета. Все деньги на счетах таких клиентов блокируются.

Жёлтая зона — клиенты со средним уровнем риска, к которым у банка повышенное внимание.

Зеленая зона — добросовестные клиенты, которым нельзя отказать в проведении операции, если вторая сторона тоже находится в зеленой зоне.

Клиентам будут сообщать о попадании в красную зону, а о нахождении в жёлтой или зелёной зоне можно будет узнать по запросу. Клиенты из жёлтой и красной зоны смогут реабилитироваться через банк, ЦБ или суд.

Как избежать блокировки по 115-ФЗ и проблем с банком

Не будьте тёмной лошадкой для своего банка и не оставляйте без внимания запросы. Решения принимает не робот, а конкретный сотрудник банка. Если он знает вас в лицо, вовремя получает от вас пояснения и документы и видит, что вы ведете реальную деятельность, рисков будет меньше. Если банку что-то непонятно и возникли вопросы по вашей деятельности — в ваших же интересах не воевать с банком, а закрыть все вопросы.

Если что-то меняется (адрес, виды деятельности и т.п.), сразу сообщайте об этом банку. Если проводите нетипичную операцию, которая может вызвать подозрение, заранее подготовьте объяснения и документы.

Решения принимает не робот, а конкретный сотрудник банка. Если он знает вас в лицо, вовремя получает от вас пояснения и документы и видит, что вы ведете реальную деятельность, рисков будет меньше. Если банку что-то непонятно и возникли вопросы по вашей деятельности — в ваших же интересах не воевать с банком, а закрыть все вопросы.

Если что-то меняется (адрес, виды деятельности и т.п.), сразу сообщайте об этом банку. Если проводите нетипичную операцию, которая может вызвать подозрение, заранее подготовьте объяснения и документы.

Знайте критерии, по которым банки выявляют подозрительных клиентов. В этой статье мы описали эти критерии — постарайтесь их не допускать. Избегайте массовых адресов регистрации, следите за долей уплачиваемых налогов со счёта, внятно прописывайте назначение платежа и не допускайте размытых формулировок, и т.д.

Проверяйте контрагентов. Если у вас всё чисто, а у контрагента нет, это может запятнать и вас. Всю информацию о контрагентах вы можете получить в сервисе «Моё дело».

Безусловно, столкнуться с вопросами от финансового мониторинга банка не хочет ни один предприниматель, поэтому тут есть всего один совет – старайтесь рассказать как можно больше своему банку о своем бизнесе, о нюансах и особенностях.

Используйте дополнительные сервисы, помогающие проверять контрагентов и мониторить вашу деятельность, подсказывающие, что делать можно, а что нежелательно и грозит потенциальными блокировками.

Владимир Байдусов, Росбанк, Директор по продукту

Не копите отказы банков. Если вам отказали в проведении операции, не оставляйте это без внимания. После второго отказа банк может расторгнуть договор и вы попадете в «чёрный список». Следите за своей репутацией — обжалуйте отказы в банке или межведомственной комиссии.

Заведите несколько счетов в разных банках. Если в одном банке деньги заморозят, счёт в другом банке подстрахует вас от риска просрочить платежи и нарушить обязательства.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь!

Расчётный счёт заблокирован либо приостановлено ДБО: что делать

- регулярная отправка денег физлицам;

- съём наличных денег на «прочие цели»;

- проведение операций, «не имеющих экономического смысла», то есть несвойственных ОКВЭД;

- отсутствие платежей в бюджет;

- работа с проблемными контрагентами;

- соотношение платежей с НДС и без НДС;

- недостаточный остаток по счёту.

Что важно знать. Решение о блокировке по 115-ФЗ принимается на основе формальных признаков. Внутренние системы контроля банка отслеживают все операции и сигнализируют о нарушениях. На основании этих сигналов сотрудник службы безопасности банка принимает решение о приостановке ДБО и запрашивает сведения у предпринимателя.

Внутренние системы контроля банка отслеживают все операции и сигнализируют о нарушениях. На основании этих сигналов сотрудник службы безопасности банка принимает решение о приостановке ДБО и запрашивает сведения у предпринимателя.

При ограничении дистанционного банковского обслуживания вы можете использовать бумажный формат платёжных поручений или делать переводы в офисе банка, пока он проверяет операции, которые вызвали вопросы. Но будьте готовы к тому, что банк возьмёт за это повышенную комиссию.

Банк интересуют доказательства легальности вашего бизнеса — нужно показать, что вы ведёте дела с честными контрагентами, совершаете экономически обоснованные операции, платите налоги и зарплату сотрудникам.

Если вам не удастся это доказать и счёт будет закрыт, вы попадёте в так называемый «чёрный список» отказников. Этот список доступен всем финансовым организациям, и у вас могут быть проблемы при открытии счёта в другом банке.

Закрытие счёта и вывод денег может стоить вам довольно дорого — в таких случаях банки берут немалую комиссию.

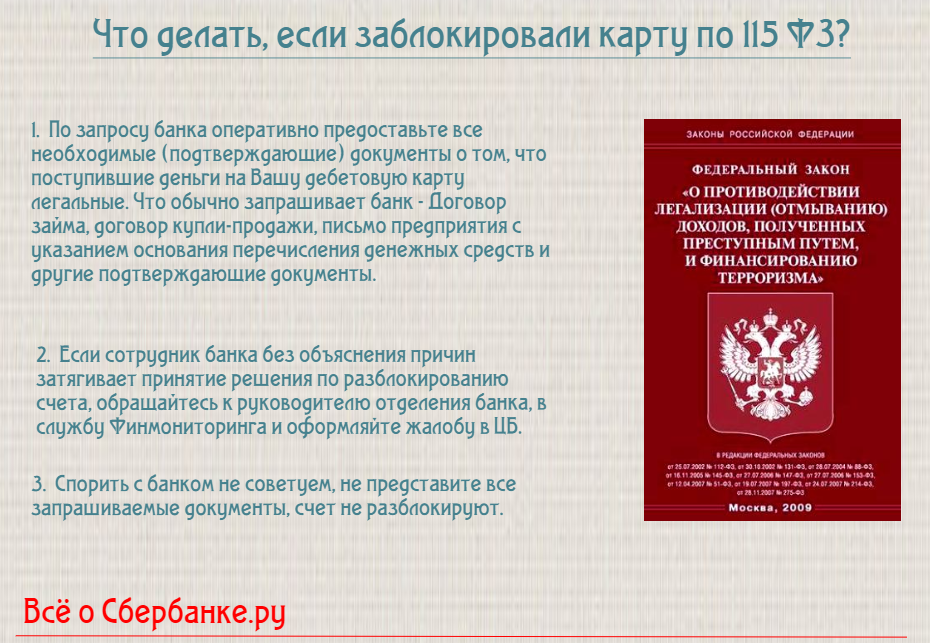

Как узнать. Банк сообщает о причинах блокировки и запрашивает список документов через смс-сообщение, интернет-банк или по телефону.

Что делать. После получения запроса в срок, который просит банк, предоставьте ему документы с описью и отметкой о дате приёма. Документы должны подтверждать легальность и экономический смысл операций. В течение десяти рабочих дней банк обязан рассмотреть их и сообщить решение владельцу счёта.

Если банк молчит, отправьте официальный запрос на предоставление информации о причинах — банк обязан ответить на него письмом (>п. 13.4 ст. 7 закона № 115-ФЗ).

Скачать образец запроса о причинах блокировки

Если документы покажутся сотрудникам банка неубедительными, банк отправит вам официальный ответ о «невозможности устранения оснований» для отказа в проведении операции либо доступе к ДБО.

Чтобы снять блокировку и восстановить доступ к ДБО, подайте жалобу в межведомственную комиссию Центробанка и одновременно — в суд. В суде требуйте, чтобы банк покрыл вам убытки, оплатил судебные расходы и проценты за пользование деньгами (ст. 15, 395 и 856 ГК РФ). По закону вы не должны доказывать законность операции, это банк обязан доказать обоснованность причин блокировки счёта или операции (ст. 65 АПК РФ).

В суде требуйте, чтобы банк покрыл вам убытки, оплатил судебные расходы и проценты за пользование деньгами (ст. 15, 395 и 856 ГК РФ). По закону вы не должны доказывать законность операции, это банк обязан доказать обоснованность причин блокировки счёта или операции (ст. 65 АПК РФ).

Скачать образец искового заявления

Три истории о том, как бизнесмены разблокировали счёта через суд

Как избежать блокировки счёта и что делать, если это произошло

Счёт могут заблокировать в самый неожиданный момент и по непонятным на первый взгляд причинам. Блокировка влечёт за собой проблемы с оплатой счетов, снятием денег, нарушение договорённостей и недоверие бизнес-партнёров. Разберёмся, почему это может произойти, как не допустить блокировки и что делать, если это всё-таки случилось.

Во-первых, без паники: вряд ли будет настоящая блокировка

Словом «блокировка» принято называть любые ограничения, связанные с переводом или снятием денег со счёта. Следует знать, что по-настоящему могут заблокировать только счета ИП и компаний, причастных к распространению оружия массового уничтожения либо к экстремистской деятельности. Только в таких случаях банк обязан заблокировать расчетный счет, об этом гласит федеральный закон 115-ФЗ от 07.08.2001 г. Также от банка могут потребовать приостановку операций на 5 рабочих дней, в случае если кто-либо из участников платежа состоит под контролем организации, включённой в один из указанных перечней. Банк уведомит Росфинмониторинг, где будет принято решение о продлении заморозки либо о разблокировании счёта.

Следует знать, что по-настоящему могут заблокировать только счета ИП и компаний, причастных к распространению оружия массового уничтожения либо к экстремистской деятельности. Только в таких случаях банк обязан заблокировать расчетный счет, об этом гласит федеральный закон 115-ФЗ от 07.08.2001 г. Также от банка могут потребовать приостановку операций на 5 рабочих дней, в случае если кто-либо из участников платежа состоит под контролем организации, включённой в один из указанных перечней. Банк уведомит Росфинмониторинг, где будет принято решение о продлении заморозки либо о разблокировании счёта.

Во всех остальных случаях полная блокировка не производится, но может произойти приостановка движения денег, отказ в операциях, отключение дистанционного банковского обслуживания, заморозка какой-либо суммы денег. Выбор того или иного ограничения зависит от причины и инициатора санкций.

Какие меры можно ожидать от налоговой

ФНС может заморозить определённую сумму либо сделать полную приостановку операций по счёту.

Приостановка расходных операций со стороны налоговой возможна в следующих ситуациях:

-

Организация или ИП имеет задолженность по уплате налогов, штрафов, взносов, пеней. Сначала налоговая присылает требование о погашении задолженности. В случае неуплаты нужная сумма будет заморожена на вашем счете.

-

После проверки ФНС вас обязали уплатить штраф, пени или недоимку, но у налоговой есть основания считать, что вы проигнорируете требование. В таком случае счёт может быть заморожен для подстраховки.

-

Не обеспечено получение документации от ФНС в электронном виде. Налоговая присылает письмо с уведомлением, если вы не обеспечили связь. По истечении 5 рабочих дней, если вы не исправили ситуацию, происходит заморозка счёта. Также, если вы не реагируете на требования налоговой и не отправляете квитанцию об их получении в течение 6 дней, происходит заморозка счёта.

-

Не предоставлен в срок расчет по форме 6-НДФЛ, расчет по страховым взносам или налоговая декларация. По истечении 10 дней задержки счёт будет заморожен.

Во всех случаях движение денег приостанавливается только в одном направлении – «на выход». То есть вы сможете получать средства на счёт, но не сможете их тратить. В этот период будут невозможны переводы поставщикам, но возможна уплата госпошлин, налогов и другие обязательные операции.

Есть ещё один важный нюанс – пока ФНС не разморозит текущий расчетный счет, банк не сможет открыть вам новый.

Во избежание проблем с налоговой и их последствий вовремя оплачивайте налоги, предоставляйте отчётность в налоговую и выполняйте прочие требования ФНС. Если же счёт заморожен необоснованно, и работники налоговой превысили свои полномочия, у вас есть право пожаловаться в суд или в вышестоящую ФНС.

Для своевременной подачи отчетности в ФНС в электронном виде воспользуйтесь продуктом «СФЕРА Отчетность» от СберКорус.

Какие меры может предпринять сам банк

Банк могут лишить лицензии, если он будет проводить все операции подряд. В соответствии с 115-ФЗ от 07.08.2001 г., банки должны обеспечивать чистоту операций и обращать внимание на подозрительные переводы. Все банки подчиняются регламентам Центробанка в определении сомнительных операций.

Основные причины, по которым банк может приостановить операции:

-

При аномально активном движении по счёту. Операции могут блокировать, если у вас резко повысились денежные обороты или если после долгого перерыва вы начали активно пользоваться счётом. Например, на счёт поступает крупная сумма денег, которую быстро снимают или переводят в другой банк. В этом случае банк может отклонить операцию и затребовать объяснение.

-

Если вы указали недостаточно точно цель платежа. К примеру, вместо фразы «За работу» правильнее будет сопроводить перевод формулировкой «За выполнение работ по установке кондиционера в соответствии с договором № 7 от 15 августа 2021 г. по счёту № 20». Также стоит следить за подробным указанием назначения перевода вашими контрагентами, когда они оплачивают ваши услуги или товары.

-

Перевод не имеет очевидного экономического смысла либо не соответствует учредительным документам вашей компании. Например, вы занимаетесь производством мебели из дерева, а оплачиваете партию ювелирных украшений. Для того, чтобы заниматься новым видом деятельности без вопросов от банка и налоговой, начните с добавления ОКВЭД и обновления информации в учредительной документации, не забыв сообщить об этом в банк. Также следует уведомлять банк о смене руководителя или адреса компании.

-

Клиент не платит налоги со счёта или тратит подозрительно мало на расходы юридического лица или ИП. Банк может насторожиться, если со счёта платятся налоги меньше 0,9% от суммы дебетового оборота. Это не означает, что будет заморожен счёт, но является поводом для более пристального внимания от банка. Если в дополнение к этому со счёта не оплачиваются взносы и зарплата сотрудникам, аренда помещения и хозяйственные нужны, если фонд оплаты труда не соответствует прожиточному минимуму или на счёте слишком маленький остаток по сравнению с проводимыми операциями – всё это поводы вызвать подозрение банка и в любой момент попасть под заморозку счёта.

Что будет, если счёт всё-таки заморозили

Возможно несколько вариантов развития событий после приостановки операций по счёту.

-

Наилучший – если банк запросил дополнительную информацию и рассмотрел её, после чего одобрил операцию.

Для такого исхода следует своевременно закрывать вопросы с банком и предоставлять сотрудникам все запрашиваемые документы. Когда требуется больше времени для сбора документов, уведомите об этом банк и попросите отсрочку. Не стоит игнорировать вопросы банка, отмалчиваться и нарушать сроки без предупреждения. -

Средний по сложности – если банк провёл операцию, но счёл её подозрительной и сообщил об этом в Росфинмониторинг. С этого момента за каждой вашей операцией начинается пристальное наблюдение.

-

Наихудший – если банк отказал в операции и связался с Росфинмониторингом. После двух таких сценариев в течение года банк может расторгнуть договор с вами, и вы автоматом будете добавлены в «чёрный список» Центробанка, откуда информация распространится в базы всех банков, что повлечёт за собой очевидные проблемы.

Также это основание для пересмотра уровня риска клиента – то есть контроль за вашей деятельностью может становиться настолько тщательным, что придётся отчитываться за каждую сделку. Среди прочих неудобств – ограничения доступа к дистанционному банковскому обслуживанию и лимит по картам.

Среди прочих неудобств – ограничения доступа к дистанционному банковскому обслуживанию и лимит по картам.

Попав в «чёрный список», потребуется пройти процедуру реабилитации, чтобы не усугублять положение. Ваша инициатива в этом вопросе поможет избежать дальнейших проблем. Для этого предоставьте в банк документы, подтверждающие законность сделки, и заявление в свободной форме. Если не будет результата, отправляйтесь в межведомственную комиссию при Центробанке. Подробно о процессе и необходимых документах написано в Указании ЦБ РФ № 4760-У от 30 марта 2018 г.

И помните: не допустить проблем со счётом проще, чем потом разгребать последствия. Будьте внимательны при совершении переводов, отказывайтесь сами от подозрительных и незаконных операций, точно указывайте назначение платежей, следите актуальностью данных в документах, за соответствием переводов деятельности компании и своевременно отвечайте на запросы банка и ФНС.

Что делать, если заблокировали карту

Заблокировать карту могут по разным причинам – важно внимательно во всем разобратьсяПроснувшись утром, Алексей с удивлением обнаружил в телефоне СМС с текстом: «Ваша карта заблокирована банком». Как назло, именно сегодня он собирался поехать в магазин бытовой техники и купить холодильник в рассрочку. Первым делом он заглянул в кошелек – карта оказалась на месте. Но легче от этого не стало, ведь теперь это лишь кусок пластика. Давайте вместе с Алексеем разбираться, что делать, если заблокировали карту.

Как назло, именно сегодня он собирался поехать в магазин бытовой техники и купить холодильник в рассрочку. Первым делом он заглянул в кошелек – карта оказалась на месте. Но легче от этого не стало, ведь теперь это лишь кусок пластика. Давайте вместе с Алексеем разбираться, что делать, если заблокировали карту.

Что это вообще такое – блокировка карты

Блокировка карты – это запрет на совершение каких-либо операций по ней. Вы не сможете расплатиться ей в ресторане, заказать товар в интернет-магазине, снять наличные в банкомате.

Чаще всего блокировка направлена на предотвращение хищения средств со счета клиента. Поэтому не спешите сыпать проклятиями в адрес банка – скорее всего, таким образом он пытается уберечь вас от действий мошенников.

Первый вопрос, который обычно возникает в этой неприятной ситуации: а что с деньгами? Теряет ли владелец доступ к средствам на счете? В некоторых случаях да, а в некоторых – нет. Все зависит от причины блокировки.

Карта «Халва» – универсальный банковский инструмент.

Используйте свои средства, получая кешбэк с покупок или открывая вклады под выгодный процент. Или обратитесь к заемному лимиту и покупайте товары в рассрочку, оплачивайте услуги и снимайте наличные. Оформите карту «Халва» в пару кликов, и курьер доставит ее, куда вам будет удобно!

Используйте свои средства, получая кешбэк с покупок или открывая вклады под выгодный процент. Или обратитесь к заемному лимиту и покупайте товары в рассрочку, оплачивайте услуги и снимайте наличные. Оформите карту «Халва» в пару кликов, и курьер доставит ее, куда вам будет удобно!Кто и за что может заблокировать карту

Блокировку может осуществить владелец, банк или платежная система. Нас с вами интересуют два последних случая. Давайте разберем самые частые причины, почему это может произойти, а потом уже обсудим, что нужно делать.

Нестандартные операции

Банк может заблокировать карту, если заподозрит, что ей завладели мошенники. В каждой крупной финансовой организации есть алгоритм, который отслеживает нетипичные для клиента операции.

Рассмотрим пример. Начальство отправляет вас в командировку в Германию на два дня. Перед поездкой вы решили закупить продукты для семьи на неделю, пришли в магазин рядом с домом и оплатили покупки безналом. Через каких-то шесть часов вы уже сидите в кафе в центре Берлина и наслаждаетесь ужином. Но при попытке оплатить счет возникает проблема – банк отклоняет платеж. Вы в растерянности и не знаете, что делать.

Через каких-то шесть часов вы уже сидите в кафе в центре Берлина и наслаждаетесь ужином. Но при попытке оплатить счет возникает проблема – банк отклоняет платеж. Вы в растерянности и не знаете, что делать.

Неудивительно, что для системы операция оказалась подозрительной. Раньше вы пользовались карточкой только на территории России, да и смена локации произошла слишком быстро. Обычно в таких случаях сотрудники банка сразу звонят клиенту и выясняют, совершал ли он попытку оплаты. Если он подтверждает свои действия, специалист снимает ограничения.

А если нет, то карта блокируется во избежание хищения средств с нее. То же самое происходит в случае, когда сотруднику не удается дозвониться до клиента.

Компрометация карты

Платежные системы Visa и Mastercard собирают информацию о банкоматах, торговых точках, объектах общепита, где злоумышленники копируют данные карт с помощью скимминговых устройств. Если не так давно вы расплачивались через опасный терминал или снимали деньги с опасного банкомата, ваша карта может быть скомпрометирована. Платежная система сообщает об этом банку, а тот, в свою очередь, блокирует ее.

Платежная система сообщает об этом банку, а тот, в свою очередь, блокирует ее.

Ввод неверного ПИН-кода три раза подряд

Банк может расценить эту ситуацию как попытку злоумышленников подобрать ПИН-код. Обычно блокировка снимается автоматически через сутки. Но иногда этот процесс можно ускорить, обратившись к сотрудникам банка.

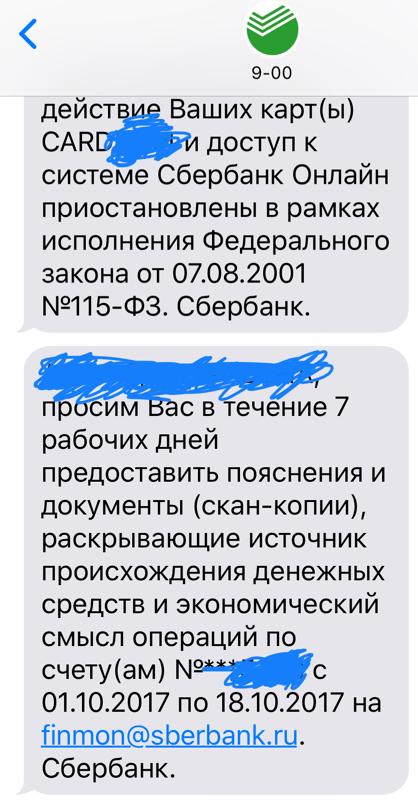

Подозрение в нарушении закона 115-ФЗ

Этот закон направлен на борьбу с отмыванием доходов и финансированием терроризма. Относиться к нему стоит предельно серьезно. Если вас заподозрили в его нарушении, разблокировать карту будет не так просто, как в предыдущих случаях. Потребуются подтверждающие документы, время и крепкие нервы.

Все банки обязаны следить за операциями своих клиентов. Центробанк даже разработал специальные критерии, по которым нужно оценивать действия владельца счета. Подозрительными являются операции, похожие на обналичивание средств, незаконный вывод их за границу, запутывание схем расчета и сокрытие участников сделки.

Требование судебных приставов

Банк обязан исполнять судебные решения, вынесенные в отношении его клиентов. Если у вас есть долги (кредитные или любые другие), от уплаты которых вы уклоняетесь, приставы вправе взыскать их в принудительном порядке.

При этом происходит арест конкретной суммы на банковском счете. Если сумма меньше остатка, она просто списывается со счета, и клиент может пользоваться им дальше. Если же доступные средства не покрывают весь долг, то счет замораживается.

Можно ли вывести деньги с заблокированной карты

Если мы имеем дело с первыми тремя описанными причинами, то можно продолжать беспрепятственно пользоваться деньгами. Блокировка затрагивает только карту и никак не отражается на состоянии счета.

Изъять средства можно несколькими способами.

- Переведите необходимую сумму на другой банковский счет через мобильное приложение или интернет-банк. Затем, если нужно, обналичьте ее в банкомате.

- Снимите деньги через кассу в отделении банка.

- Если наличные нужны срочно, а воспользоваться первыми двумя способами нет возможности, позвоните на горячую линию и договоритесь о временной разблокировке карты. Оператор уберет ограничение на пару минут, а вы в это время снимете необходимую сумму.

При подозрении в отмывании денег все не так просто. В некоторых случаях банк может приостановить онлайн-операции и отказать в выдаче наличных в офисе. Клиенту предстоит документально подтвердить источник происхождения средств и экономический смысл операций. Уйти на это может не одна неделя.

Если же счет арестован по требованию судебных приставов, доступ к нему можно будет получить только после погашения долга или отмены решения суда. Для получения разъяснений должнику следует обратиться в ФССП – Федеральную службу судебных приставов.

Что делать, если карту все-таки заблокировали

Вернемся к Алексею и поможем ему решить возникшую проблему. Все-таки холодильник – вещь в хозяйстве нужная, и надолго откладывать его покупку не стоит.

Первое, что должен сделать парень, – внимательно прочитать СМС о блокировке. Не исключено, что его прислали мошенники. Если в сообщении предлагается перейти по ссылке или позвонить по какому-то телефону, делать этого ни в коем случае нельзя. Нужно набрать номер, указанный на карте или на официальном сайте банка, и связаться с оператором. Он опровергнет или подтвердит информацию о блокировке и сообщит причину.

Первым делом нужно позвонить в банк и попросить разъясненийЕсли блокировку осуществил банк из-за подозрения в краже данных мошенниками, сотрудник расспросит о последних совершенных операциях. Убедившись, что «все чисто», он разблокирует карту.

Если же инициатор – платежная система, то разблокировать карту нельзя, можно только выпустить новую. Как правило, банк сразу же запускает процедуру перевыпуска, дополнительно его просить об этом не нужно.

В случае подозрения в нарушении закона 115-ФЗ Алексею придется предоставить документы, подтверждающие легальность операций. Только после этого ограничения будут сняты.

Только после этого ограничения будут сняты.

Важно: сделать это нужно как можно скорее. Не получив необходимой информации, банк вправе расторгнуть договор с клиентом и сообщить о данном факте в Росфинмониторинг. Эта организация собирает информацию обо всех лицах, заподозренных в нарушении указанного закона.

Какие действия могут привести к блокировке

Про ввод неверного ПИН-кода больше трех раз подряд и оплату за границей мы уже рассказали. Это далеко не единственные факторы риска. Также к ним относятся:

- снятие денег в нескольких банкоматах за короткий промежуток времени;

- попытка оплатить дорогостоящий товар в интернет-магазине;

- перевод крупной суммы на чужой счет;

- пополнение карты с других счетов с последующим обналичиванием средств;

- перевод денег на зарубежные счета;

- оплата товаров и услуг через подозрительные терминалы.

Позвонив по горячей линии, Алексей выяснил, что карта заблокирована по требованию платежной системы. Оказывается, не так давно он расплатился ей в кафе, сотрудники которого были уличены в краже данных карт клиентов. А значит, разблокировать карту уже не получится – придется ждать новую.

Но мужчина быстро разобрался, что делать. Через онлайн-банк он перевел необходимую сумму на зарплатный счет жены, и они вместе отправились покупать холодильник. А в сомнительных заведениях с тех пор он расплачивается только наличными.

Если заблокировали карту, а не счет, деньги можно перевести через онлайн-банкКак обезопасить себя

Чаще всего карты блокируют при подозрении в краже данных мошенниками. От подобных случаев никто не застрахован, но можно существенно снизить риск их возникновения. Давайте разберемся, что нужно делать.

- Расплачивайтесь наличными

Последуйте примеру Алексея и откажитесь от безналичной оплаты в подозрительных местах. Особенно бережно относитесь к своей зарплатной карте. Если при себе нет наличных, следите за тем, чтобы все манипуляции проводились на ваших глазах.

- Уведомите банк о предстоящих поездках

Сделать это можно, позвонив по номеру колл-центра или в мобильном приложении. Если собираетесь посетить сразу несколько стран, подробно опишите маршрут.

Держателям карты «Халва» от Совкомбанка доступно удобное и функциональное приложение для управления личным счетом. В нем есть онлайн-чат, в котором можно сообщить о предстоящих поездках и задать все интересующие вопросы.

- Снимайте наличные в офисах банков

Не пользуйтесь банкоматами на улицах и в маленьких магазинах. Часто мошенники устанавливают на них скимминговые устройства и скрытые видеокамеры.

- Будьте на связи

В любой момент вам может позвонить сотрудник банка и уточнить, вы ли пытаетесь совершить операцию по карте. Если клиент не берет трубку, карта блокируется.

- Закажите дополнительную карту

На один счет можно оформить сразу несколько карт. У них будут разные номера – если мошенники завладеют данными одной, другие останутся неприкосновенными. Сделать это можно в отделении банка.

Сделать это можно в отделении банка.

Подведем итоги. Ситуация Алексея разрешилась благополучно, в том числе благодаря его правильным действиям. В подобных случаях важно понимать, что банк вам не враг и просто так блокировать карту не станет. Поэтому будьте готовы сотрудничать с ним, не чините препятствий, общайтесь с сотрудниками корректно и вежливо. И тогда блокировка карты из серьезной проблемы превратится в маленькую неприятность.

Заблокировали карту по 115-ФЗ: что делать

О чем вы узнаете:

Физические, юридические лица являются объектами банковского контроля, а значит, их счета согласно статье 115-ФЗ могут заблокировать. Причин для этого много: стабильные переводы крупных сумм, поступление средств со счета индивидуального предпринимателя и многие другие.

Одним словом, банки тщательно следят за передвижением всех денежных средств и всегда начеку. Из нашего материала вы узнаете, что делать, если ваш счет заблокировали, на какие операции блокировка не распространяется и много другой полезной информации.

Разбираемся в законе 115-ФЗ

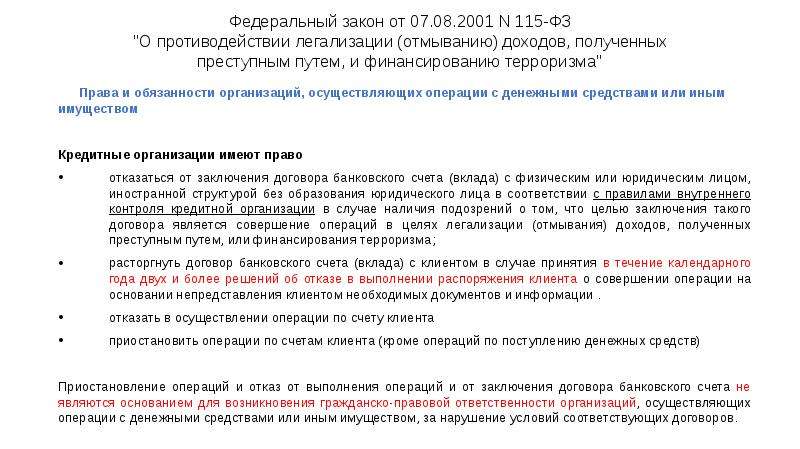

Называется он так: «О противодействии легализации доходов, полученных преступным путем, и финансированию терроризма». Приняли его ровно 20 лет назад. Согласно ему, все банки, микрофинансовые организации и страховые компании обязаны тщательно работать с имуществом и средствами граждан России.

Главная задача закона — это легализация незаконных доходов и препятствие финансирования терроризма. Проще говоря, все эти структуры должны своевременно выявлять незаконные переводы средств, факты обналичивания денег, их незаконный вывод за рубеж.

Если сотрудники банка обнаружат подозрительную операцию, они вправе заблокировать карту, счет физического или юридического лица, ограничить доступ к интернет-банку, отказать в снятии/переводе средств и тд.

Гражданин в этом случае может обратиться в отделение банка, потребовать разъяснение ситуации, предъявить доказательства законности операций.

Автоматизируйте торговлю и склад в одной удобной программе Класс365, чтобы быстрее и проще решать бизнес-задачи.

В одном сервисе вы сможете формировать коммерческие предложения, вести учет товаров, услуг и полноценный складкой учет, работать со счетами, контролировать доходы и расходы, отслеживать статус заказов и многое другое. Имеется и интеграция с интернет-магазином. Попробуйте прямо сейчас программу для автоматизации работы продаж и склада Класс365 >>

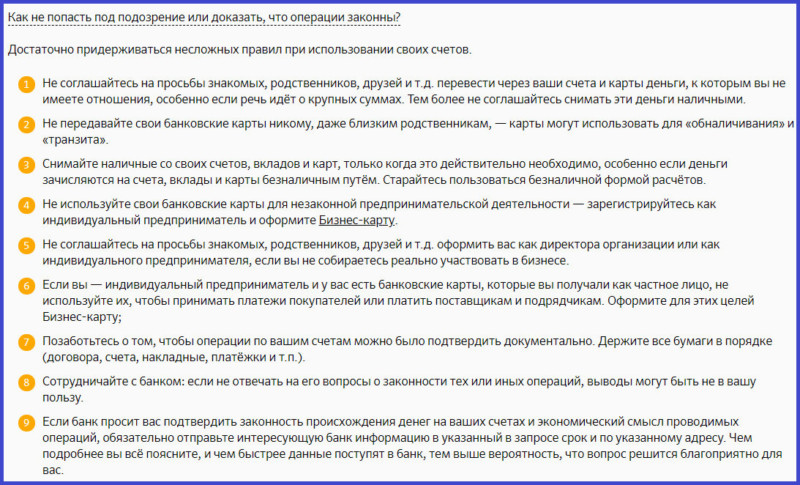

В одном сервисе вы сможете формировать коммерческие предложения, вести учет товаров, услуг и полноценный складкой учет, работать со счетами, контролировать доходы и расходы, отслеживать статус заказов и многое другое. Имеется и интеграция с интернет-магазином. Попробуйте прямо сейчас программу для автоматизации работы продаж и склада Класс365 >>Как не попасть под подозрение?

Существует правила, которые помогут не попасть в ряды “подозрительных личностей”, ведь порой люди даже не задумываются об этом, когда, например, по просьбе знакомого переводят ему крупную сумму денег взаймы. Итак, чтобы ваша карта и счет оставались нетронутыми, следует:

- Не снимать с карты крупные суммы наличных по чьей-либо просьбе;

- Чаще оплачивать покупки безналичным способом; .

- Не использовать карту в интересах своего бизнеса, если ИП или ООО еще не зарегистрировано;

- Позаботиться о подтверждении любых операций по счету.

Кого могут заблокировать?

Всех, у кого есть счет в банке, карта, кто пользуется ими в личных целях или по бизнесу. Это могут быть индивидуальные предприниматели, компании и физлица, которые честно работают и ничего не нарушают, но неправильно оформили документы, ошиблись в платеже, пытались незаконно снизить налоги и тд. Банку это может показаться подозрительным, он задаст вопросы и на время приостановит операции по счету.

Может ли банк блокировать карту и банковский счет физического лица по 115-ФЗ?

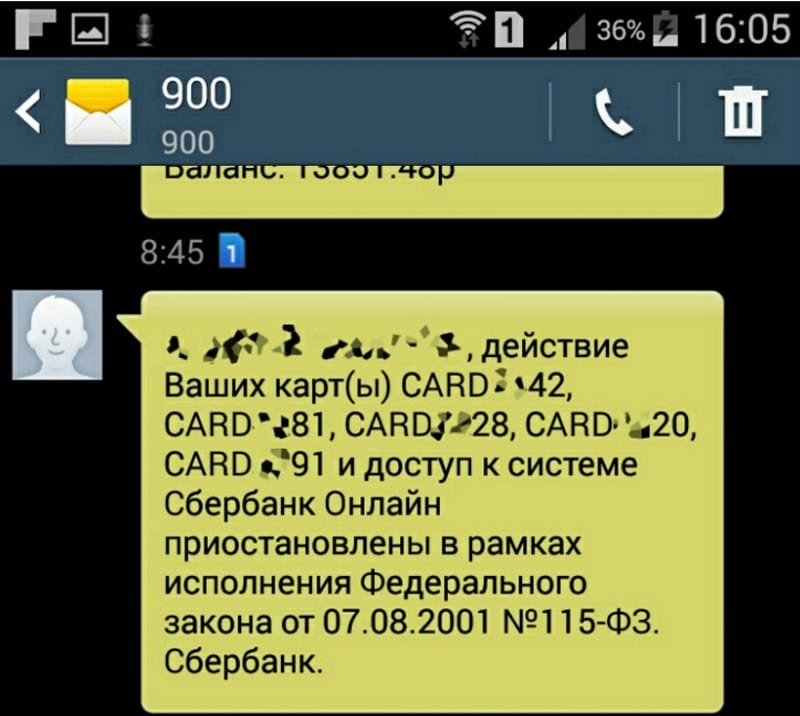

Да, может, если сотрудникам некоторые операции показались подозрительными. Если произошла подобная ситуация, банк оповещает клиента о предпринятых в отношении его счета мерах. Специалист связывается с клиентом по телефону или при помощи смс сообщения, где указывается причина блокировки — совершение конкретной операции.

Решить эту проблему физическое лицо может лишь одним путем — доказать банку, что операция не была направлена на отмывание денег или финансирование террористической деятельности. Конечно, перечня документов, которые бы доказывали невиновность — нет.

Конечно, перечня документов, которые бы доказывали невиновность — нет.

Каждый случай рассматривается банками индивидуально, поэтому клиент в обозначенный срок предоставляет данные, указанные специалистом организации.

Причины

блокировки счета по 115-ФЗТеперь подробнее разберем, при каких ситуациях банк заблокирует карту по 115-ФЗ: регулярные переводы крупных сумм денег, единоразовый перевод большой суммы, приход денег со счета ИП, стабильные выплаты по страховому возмещению.

Если вам знакомы эти операции или предстоят подобные, лучше сразу обратиться за консультаций в банк, в котором вы обслуживаетесь, это позволит обезопасить свою карту от блокировки и дальнейших неприятных разбирательств.

Для отслеживания продаж отлично подойдет CRM-система от Класс365- это полноценная программа для работы с лидами и сделками, клиентами, поставщиками и другими контрагентами. Сегодня это один из немногих сервисов для бизнеса, позволяющий работать со складом, CRM, кассой, закупками и аналитикой в рамках одной программы, без необходимости привлечения IT-специалистов и покупки серверного оборудования.

Попробуйте прямо сейчас сервис для автоматизации работы Класс365 >>

Попробуйте прямо сейчас сервис для автоматизации работы Класс365 >>Виды блокировок

Если же вы столкнулись с этой проблемой, то есть ваш счет/карту заблокировали, то нужно понять, к какому виду относится блокировка, их немало:

- Полное приостановление операций. Проще говоря, происходит запрет на расход/приход. Причиной может быть арест счёта в рамках исполнительного производства, внесение владельца счёта в список лиц, финансирующих терроризм и тд;

- Частичная приостановка. В этом случае запрет распространяется на расходные операции. Снимать деньги нельзя, но можно пользоваться безналичным расчетом;

- Запрет на конкретную финансовую операцию. Он будет действовать, пока не будет устранена причина, по которой специалист банка решит ее отложить;

- Отказ в проведении конкретной финансовой операции. Если произошла такая ситуация, то в дальнейшем провести ее также уже будет нельзя;

- Полное приостановление операций по счету вместе с расторжением договора банковского обслуживания, требование вывести деньги на счет в другом банке. Происходит как правило в случае, когда банк в течение года два и более раза выдал отказ в проведении операции по распоряжению клиента.

Происходит как правило в случае, когда банк в течение года два и более раза выдал отказ в проведении операции по распоряжению клиента.

Происходит как правило в случае, когда банк в течение года два и более раза выдал отказ в проведении операции по распоряжению клиента.На какой срок происходит блокировка

Они бывают разными — от 5 дней и более, расскажем подробнее:

- 5 дней. Банки могут приостановить операции на такой срок, кроме тех, которые касаются зачислений средств, поступивших физическому или юрлицу на 5 рабочих дней со дня, когда распоряжение клиента о её осуществлении должно быть выполнено;

- 30 дней. Месяц может занять проверка операции по распоряжению Росфинмониторинга;

- Бессрочно. Подобные меры применяются к гражданам, которые были причастны к терроризму, экстремизму. Действует такое приостановление до отмены решения суда.

Это примерные сроки, которые озвучивают сами банки. На деле же они могут быть значительно больше, ведь процесс проверки может затягиваться, также специалисты в ходе разбирательств могут потребовать предоставить дополнительные документы и тд. Часто бывает, что проверка занимает от двух месяцев и более.

Часто бывает, что проверка занимает от двух месяцев и более.

На какие платежи не распространяется блокировка

Даже если ваш счет заблокировали, клиент банка имеет полное право совершать различные обязательные платежи, к ним относятся: выплата алиментов, выходных пособий, заработной платы сотрудникам, уплата налогов и компенсаций после причиненного вреда здоровью.

Как банк сообщит, что счет заблокирован

Стандартной схемы среди банков нет. Каждый разрабатывают свою стратегию, как он сообщит клиенту о подобной ситуации. Как правило, это происходит посредством SMS-сообщений, сообщений в мобильный банк или телефонного звонка. Любой из этих вариантов считается законным извещением.

Автоматизируйте складской и торговый учет в одном сервисе Класс365. В одной программе вы можете контролировать складские операции в режиме реального времени, автоматизировать закупки на основе продаж, создавать штрих-коды и печатать ценники. Кроме этого, программа поддерживает ЭДО, маркировку, ЕГАИС и снабжена готовыми шаблонами первичных документов.

Попробуйте прямо сейчас полный функционал программы Класс365 >>

Попробуйте прямо сейчас полный функционал программы Класс365 >>Что делать если ваш счет заблокировали

Довольно часто у людей происходит небольшая паника, ведь многие не знакомы с подобной ситуацией. Им кажется, что теперь они остались вовсе без средств. Паниковать не стоит, придерживайтесь следующего алгоритма действий:

1. Посетите банк лично и потребуйте у специалиста официальный документ с основаниями блокировки счета. Если получаете отказ, то можно написать жалобу в Центральный банк России;

2. Если счёт заблокировали из-за одной приходной операции, следует узнать, можно ли решить вопрос, если операцию отменить. Довольно часто банк соглашается на такой вариант.

3. Чтобы нести наименьшие финансовые потери, можно на время разбирательств открыть вклад с возможностью расходных операций. Если вопрос разрешат раньше, вы спокойно снимете деньги;

4. Если вы узнаете, что счет заблокировали из-за конкретной расходной операции, нужно как можно быстрее предоставить сотруднику банка документы — основание для ее проведения;

5. Если блокировка произошла из-за того, что специалистам показалось подозрительным происхождение денег на счете, то также необходимо предоставить документы, подтверждающие легальность происхождения денежных средств;

Если блокировка произошла из-за того, что специалистам показалось подозрительным происхождение денег на счете, то также необходимо предоставить документы, подтверждающие легальность происхождения денежных средств;

6. Если счет заблокирован по решению суда или пристава в рамках исполнительного производства, то вам нужно подать жалобы на указанные акты;

7. В случае, если с клиентом расторгают договор и просят отправить все средства на счет другого банка, то самый оптимальный вариант согласиться и сделать это как можно быстрее, чтобы спокойно пользоваться своим счетом. Но прежде уточните, будет ли для вас эта операциями бесплатной, как правило, она стоит немало.

8. После того, как вы предоставили все необходимые документы в банк, остается ждать, пока их проверят и примут решение. Стандартный срок рассмотрения — десять рабочих дней.

Какие банки не

блокируют счета по 115-ФЗ?Довольно много известных банков лояльно относятся к операциям, совершаемым их клиентами. Они редко производят блокировку счета, а лишь ограничиваются предупреждением или рекомендациями.

С ними можно найти общий язык, даже если были совершены подозрительные, с точки зрения банка, сделки. Итак, в этом списке: Модульбанк, Сбербанк, Тинькофф, Точка, Уральский банк реконструкции и развития, Локо Банк.

У этих кредитных организаций хорошие предложения по обслуживанию именно малого и среднего бизнеса, выгодные условия для тех, кто только начинает бизнес. Как видите, это достаточно популярные организации, услугами которых пользуются сегодня миллионы человек.

Ошибки, которые не нужно совершать

- Если вы не оформлены как ИП, самозанятый, не стоит получать поступления на карту от физлиц и организаций. Допустим вы фрилансер и постоянно получаете переводы, иногда и большие от физических лиц, но это не заработная плата. Конечно, у банка возникнет вопрос: а что это за средства? Да и не только у него, но и у налоговой инспекции.

- Не снимайте с карты наличными более 30%. Как правило, это лимит всех банков, если же человек настойчиво пытается его нарушить, он автоматически попадает под пристальный взгляд специалистов банка;

- Не транзитьте, чтобы не получить блокировку карты и счета по 115 ФЗ! Если вы получили деньги и тут же начали их отправлять нескольким адресатам, то это чистой воды транзит! Не удивляйтесь, если вашу карту постигнет участь блокировки. Чтобы этого не было, подождите хотя бы 3 дня и начинайте “раскидывать” деньги.

- Не работайте с «помойками» и не получайте от них «зарплату». В этом случае вам обеспечена блокировка по 115 ФЗ. Банк может заподозрить в отмывании денег даже при выплате заработной платы, но не всегда, а лишь при одновременном наличии нескольких условий: зарплату платят слишком часто и крупными суммами, она приходит от не надежного работодателя;

- Не обналичивайте депозитные счета, которые пополнили с карты. Физлицо постоянно открывает вклады, обналичивая их при закрытии. Не пытайтесь обмануть банк! Все это чревато неприятными последствиями и блокировкой карты по 115 ФЗ, хотите убедиться – попробуйте!

- Если некие лица будут пополнять вашу карту через банкомат. Конечно, если на постоянной основе какой-то Иван Петров будут переводить вам крупные суммы денег именно при помощи банкомата, это вызовет вопрос у банка. Почему происходит именно так? Не найдя ответ, он заблокирует карту. Может быть, таким образом клиент отмывает деньги?

- Не стоит обналичивать деньги, транзитить средства, которые пришли по исполнительным документам. Под этими бумагами понимается исполнительный лист, судебный приказ и тд. Если по ним человек получил внушительную сумму денег, то банк тоже может заблокировать карту по 115 ФЗ;

- Если выдаете займы или даете в долг, просите расписки. Банк вправе заморозить карту, если физическое лицо стабильно получает возвраты займов как от физлиц, так и от компаний и ИП. Чтобы разрешить вопрос, придется предоставить в банк все расписки или другие подтверждения факта выдачи или получения денег.

Как правило, это лимит всех банков, если же человек настойчиво пытается его нарушить, он автоматически попадает под пристальный взгляд специалистов банка;

Как правило, это лимит всех банков, если же человек настойчиво пытается его нарушить, он автоматически попадает под пристальный взгляд специалистов банка;  Не пытайтесь обмануть банк! Все это чревато неприятными последствиями и блокировкой карты по 115 ФЗ, хотите убедиться – попробуйте!

Не пытайтесь обмануть банк! Все это чревато неприятными последствиями и блокировкой карты по 115 ФЗ, хотите убедиться – попробуйте!

Программа отчетов и анализа продаж Класс365 быстро сформирует для вас подробные отчеты о рентабельности продаж и их анализ, данные о прибылях и убытках, информацию о движении и остатках товаров. Также она позволяет проводить онлайн-мониторинг работы розничных точек и увидеть текущее состояние по кассам. Попробуйте прямо сейчас все функциями программы Класс365 >>

Ответы на популярные вопросы:

- Что будет, если человек не предоставил документы и пояснения в установленный срок?

В этом случае банк может либо вовсе отказать в проведении подобной операции и сообщить о сложившейся ситуации в контролирующий орган, либо пересмотреть уровень риска для клиента.

- Как действовать, если у клиента повышенный уровень риска?

Прежде всего необходимо ограничить его доступ к интернет-банку, далее установить лимит по операциям и, конечно, запрашивать подтверждающие документы по крупным сделкам, которые он совершает.

- Как быть, если ограничен доступ к интернет-банку?

Как мы писали ранее, если клиент кажется банку подозрительным, то может быть введено данное ограничение. В этом случае человек может распоряжается своими деньгами без ограничений, но должен передавать платежки на бумаге.

- Если банк запрашивает много документов.

Что их много, может показаться только клиенту. Но банк будет просить только то, что нужно для проверки операции и не больше. Перечень устанавливает служба контроля конкретного банка. Все это нужно, чтобы подтвердить или опровергнуть опасения, которые возникли у специалиста.

- Что делать, если операция приостановлена?

Банк может приостанавливать операции, по которым ему что-то кажется подозрительным. Это не значит, что она не будет проведена вовсе, это означает, что банк проверит все необходимые ему моменты, если будет нужно — запросит дополнительные документы и позже проведет данную операцию.

- Ситуация: банк не запросил документы и не провел операцию.

Центробанк пояснил, что это означает отказ в проведении операции или заключении договора банковского счета. То есть конкретное поручение клиента не будет исполнено, а договор с ним не заключат. Но точную причину лучше уточнить в банке.

- Если на сбор документов в банк нужно больше времени, чем предоставили?

Сроки следует соблюдать. Если вы не успели подготовить документы и не оповестили об этом специалиста банка, то вам будет отказано в проведении операции. Конечно, если позже клиент все же предоставит нужные бумаги, то банк может пересмотреть свое решение.

- Как и когда отвечает комиссия ЦБ

Все обращения рассматриваются около трех недель. Ответ клиент получит так же, как он отправлял заявление.

- Если решение в пользу клиента?

Комиссия сообщит об этом самому клиенту и в тот банк, что ему отказал.

- Если пришел отказ?

Прежде всего нужно убедиться, что вы подали все документы, которые доказывают вашу правоту банку. Если появились новые, незамедлительно отправьте их, иначе останется только обращаться в суд.

- Кто еще следит за операциями и сообщает в Росфинмониторинг

Кроме банков, это могут быть бухгалтеры, юристы, аудиторы и нотариусы. Они также вправе сообщать в Росфинмониторинг о подозрениях по поводу покупки квартиры, регистрации фирмы и тд.

Итак, если банк заблокировал счет/карту по 115 ФЗ, наши советы вам обязательно должны помочь. Но будьте готовы к тому, что банки придумывают что-то новое едва ли не каждый месяц, и если у вас сложилась такая ситуация, прежде всего посетите кредитную организацию лично. И, конечно, не стоит думать, что банк из вредности совершил данную процедуру, на это точно были основания. Из простых советов: меньше снимать наличные, расплачивайтесь по безналу, не давайте банку повода подозревать вас в отмывании денег и нарушении закона, тогда вам точно не грозит эта головная боль под названием блокировка счета/карты!

Банки и МВД готовят новые правила блокировки счетов: что нужно знать

https://ria. ru/20190908/1558399342.html

ru/20190908/1558399342.html

Банки и МВД готовят новые правила блокировки счетов: что нужно знать

Банки и МВД готовят новые правила блокировки счетов: что нужно знать — РИА Новости, 03.03.2020

Банки и МВД готовят новые правила блокировки счетов: что нужно знать

В конце лета МВД поддержало инициативу Ассоциации банков «Россия» (АБР) об увеличении срока блокировки подозрительных переводов до 30 дней. Это вызвало… РИА Новости, 03.03.2020

2019-09-08T08:00

2019-09-08T08:00

2020-03-03T15:56

экономика

деньги

бизнес

министерство внутренних дел рф (мвд россии)

сбербанк россии

банки

мошенничество

россия

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/152776/34/1527763489_0:105:1999:1229_1920x0_80_0_0_3ad090920dc3bfa0057fe4dc5a53b49c.jpg

МОСКВА, 8 сен — РИА Новости, Александр Лесных. В конце лета МВД поддержало инициативу Ассоциации банков «Россия» (АБР) об увеличении срока блокировки подозрительных переводов до 30 дней. Это вызвало обеспокоенность среди клиентов российских банков, однако на деле оказалось, что ряд СМИ некорректно интерпретировали суть предложения, связав его с блокировкой банковских карт. РИА Новости обратилось в крупнейшие российские финучреждения с просьбой прояснить ситуацию. «Где деньги, Зин?»Представители МВД России поддержали инициативу АБР о блокировке средств по подозрительным транзакциям на срок до 30 дней. Иными словами, банки могут получить право замораживать деньги на счетах клиентов, если заподозрят, что с этими переводами не все чисто. Источник РИА Новости в банковской сфере, знакомый с ходом обсуждения, рассказал, что о полноценной поддержке инициативы ведомством говорить еще рано, а конкретные параметры новых правил только формируются.Некоторые специалисты увидели в этой инициативе окно для новой порочной практики: зная номер карты предполагаемой жертвы, злоумышленники смогут провести заведомо «подозрительную» операцию в ее адрес, что приведет к блокировке платежного средства. Однако представители крупнейших российских банков в беседе с РИА Новости заверили, что карты тут ни при чем и речь идет только о заморозке суммы перевода. Остальных денег на счете это никак не касается.Сейчас механизм блокировки средств без суда доступен следователям, однако для этого им нужно успеть начать расследование, вынести соответствующее постановление и передать его в банк. Учитывая, что — по статистике ЦБ — обналичивание происходит в течение нескольких часов, воспользоваться возможностью блокировки никто не успевает.Так что, если банки получат право блокировать такие транзакции на срок до 30 дней, у пострадавших от действий похитителей будет достаточно времени, чтобы обратиться в полицию, а у полиции — провести все необходимые процедуры, направить соответствующее постановление в банк и обратиться в суд. И если будет доказано, что деньги переводились мошенниками без согласия клиента, вернуть их законному владельцу будет гораздо проще.Виды блокировокСуществует три типа блокировок.

Однако представители крупнейших российских банков в беседе с РИА Новости заверили, что карты тут ни при чем и речь идет только о заморозке суммы перевода. Остальных денег на счете это никак не касается.Сейчас механизм блокировки средств без суда доступен следователям, однако для этого им нужно успеть начать расследование, вынести соответствующее постановление и передать его в банк. Учитывая, что — по статистике ЦБ — обналичивание происходит в течение нескольких часов, воспользоваться возможностью блокировки никто не успевает.Так что, если банки получат право блокировать такие транзакции на срок до 30 дней, у пострадавших от действий похитителей будет достаточно времени, чтобы обратиться в полицию, а у полиции — провести все необходимые процедуры, направить соответствующее постановление в банк и обратиться в суд. И если будет доказано, что деньги переводились мошенниками без согласия клиента, вернуть их законному владельцу будет гораздо проще.Виды блокировокСуществует три типа блокировок. Первый касается собственно карты. В этом случае клиент сохраняет доступ к денежным средствам, но теряет возможность оперировать ими через банковскую карту. Этот тип блокировки обычно применяется, если у банка есть подозрения, что данные карты попали не в те руки. При этом владелец счета может по-прежнему снимать наличные в кассе банка, предъявив паспорт, отправлять переводы со счета на счет, а также пользоваться другими картами, привязанными к тому же счету. Второй тип — блокировка суммы. Обычно это происходит при поступлении в банк исполнительного листа от судебных приставов или по постановлению суда. В этом случае арестовывается только указанная сумма — все остальное клиент может тратить и переводить без каких-либо ограничений.Третий тип — блокировка счета. В этом случае клиент теряет доступ ко всем средствам на счете, но это происходит только в экстремальных ситуациях: например если следователь или суд требуют заблокировать счет подозреваемого в рамках уголовного дела.»Антиотмывочный» законВ процессе подготовки этого материала к публикации представители банков попросили сделать особый акцент на том, что инициатива АБР относится именно к краже денег путем незаконного доступа к банковским картам.

Первый касается собственно карты. В этом случае клиент сохраняет доступ к денежным средствам, но теряет возможность оперировать ими через банковскую карту. Этот тип блокировки обычно применяется, если у банка есть подозрения, что данные карты попали не в те руки. При этом владелец счета может по-прежнему снимать наличные в кассе банка, предъявив паспорт, отправлять переводы со счета на счет, а также пользоваться другими картами, привязанными к тому же счету. Второй тип — блокировка суммы. Обычно это происходит при поступлении в банк исполнительного листа от судебных приставов или по постановлению суда. В этом случае арестовывается только указанная сумма — все остальное клиент может тратить и переводить без каких-либо ограничений.Третий тип — блокировка счета. В этом случае клиент теряет доступ ко всем средствам на счете, но это происходит только в экстремальных ситуациях: например если следователь или суд требуют заблокировать счет подозреваемого в рамках уголовного дела.»Антиотмывочный» законВ процессе подготовки этого материала к публикации представители банков попросили сделать особый акцент на том, что инициатива АБР относится именно к краже денег путем незаконного доступа к банковским картам. Впрочем, это не единственный случай, когда клиенты могут столкнуться с теми или иными видами блокировок. Один из них касается 115-ФЗ «О противодействии отмыванию доходов», когда клиенты используют личные карты в схемах обналичивания денег или проводят по ним операции, связанные с предпринимательской деятельностью.Выявляются подозрительные операции внутренними автоматизированными системами учреждений. Но финальное решение о блокировке принимается уполномоченными на это сотрудниками банков — каждый случай рассматривается отдельно. В частности, по такой схеме работают Сбербанк, Альфа-Банк и «Открытие».Простые правилаЧтобы избежать проблем с банковским обслуживанием, представители всех опрошенных РИА Новости банков предостерегают клиентов от продажи своих карт третьим лицам: их могут использовать в незаконных схемах обналичивания денег, что повлечет за собой разбирательства с правоохранительными органами. По той же причине не стоит соглашаться на обналичивание чужих денег через свою карту.Кроме того, специалисты «Сбербанка» не рекомендуют использовать карты, выпущенные для физических лиц, в предпринимательской деятельности.

Впрочем, это не единственный случай, когда клиенты могут столкнуться с теми или иными видами блокировок. Один из них касается 115-ФЗ «О противодействии отмыванию доходов», когда клиенты используют личные карты в схемах обналичивания денег или проводят по ним операции, связанные с предпринимательской деятельностью.Выявляются подозрительные операции внутренними автоматизированными системами учреждений. Но финальное решение о блокировке принимается уполномоченными на это сотрудниками банков — каждый случай рассматривается отдельно. В частности, по такой схеме работают Сбербанк, Альфа-Банк и «Открытие».Простые правилаЧтобы избежать проблем с банковским обслуживанием, представители всех опрошенных РИА Новости банков предостерегают клиентов от продажи своих карт третьим лицам: их могут использовать в незаконных схемах обналичивания денег, что повлечет за собой разбирательства с правоохранительными органами. По той же причине не стоит соглашаться на обналичивание чужих денег через свою карту.Кроме того, специалисты «Сбербанка» не рекомендуют использовать карты, выпущенные для физических лиц, в предпринимательской деятельности. Для этого существуют специальные бизнес-продукты. Если возникнет угроза блокировки, клиентам, чтобы быстро разрешить ситуацию, рекомендуют держать наготове документы, подтверждающие проведенные операции (договоры об оказании услуг и прочие подобные бумаги).Для защиты от мошенников специалисты советуют предоставлять банкам актуальные номера телефонов и постоянно оставаться на связи. В «Райффайзенбанке» уточняют, что это особенно касается заграничных поездок. Ведь совершение операции в нетипичном месте может стать основанием для блокировки карты по подозрению в выводе денег. Нелишним будет изучить основные правила безопасности, которые публикуются на сайтах финучреждений.Если карта все же была заблокирована, в первую очередь банкиры рекомендуют связаться со своим банком по номеру телефона, указанному на карте. Подтвердить, что операция совершается по вашему намерению, можно через колл-центр, и в этом случае карту разблокируют в ближайшее время.

Для этого существуют специальные бизнес-продукты. Если возникнет угроза блокировки, клиентам, чтобы быстро разрешить ситуацию, рекомендуют держать наготове документы, подтверждающие проведенные операции (договоры об оказании услуг и прочие подобные бумаги).Для защиты от мошенников специалисты советуют предоставлять банкам актуальные номера телефонов и постоянно оставаться на связи. В «Райффайзенбанке» уточняют, что это особенно касается заграничных поездок. Ведь совершение операции в нетипичном месте может стать основанием для блокировки карты по подозрению в выводе денег. Нелишним будет изучить основные правила безопасности, которые публикуются на сайтах финучреждений.Если карта все же была заблокирована, в первую очередь банкиры рекомендуют связаться со своим банком по номеру телефона, указанному на карте. Подтвердить, что операция совершается по вашему намерению, можно через колл-центр, и в этом случае карту разблокируют в ближайшее время.

https://ria.ru/20190224/1551241014.html

https://ria. ru/20190615/1555581257.html

ru/20190615/1555581257.html

https://ria.ru/20190828/1557955893.html

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2019

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/152776/34/1527763489_112:0:1889:1333_1920x0_80_0_0_71869606be18b54e2289cdb79fb0bfcd.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, деньги, бизнес, министерство внутренних дел рф (мвд россии), сбербанк россии, банки, мошенничество, россия

МОСКВА, 8 сен — РИА Новости, Александр Лесных. В конце лета МВД поддержало инициативу Ассоциации банков «Россия» (АБР) об увеличении срока блокировки подозрительных переводов до 30 дней. Это вызвало обеспокоенность среди клиентов российских банков, однако на деле оказалось, что ряд СМИ некорректно интерпретировали суть предложения, связав его с блокировкой банковских карт. РИА Новости обратилось в крупнейшие российские финучреждения с просьбой прояснить ситуацию.

«Где деньги, Зин?»

Представители МВД России поддержали инициативу АБР о блокировке средств по подозрительным транзакциям на срок до 30 дней. Иными словами, банки могут получить право замораживать деньги на счетах клиентов, если заподозрят, что с этими переводами не все чисто.

Источник РИА Новости в банковской сфере, знакомый с ходом обсуждения, рассказал, что о полноценной поддержке инициативы ведомством говорить еще рано, а конкретные параметры новых правил только формируются.

24 февраля 2019, 08:00

Как спасти свою банковскую карту от мошенниковНекоторые специалисты увидели в этой инициативе окно для новой порочной практики: зная номер карты предполагаемой жертвы, злоумышленники смогут провести заведомо «подозрительную» операцию в ее адрес, что приведет к блокировке платежного средства. Однако представители крупнейших российских банков в беседе с РИА Новости заверили, что карты тут ни при чем и речь идет только о заморозке суммы перевода. Остальных денег на счете это никак не касается.

Сейчас механизм блокировки средств без суда доступен следователям, однако для этого им нужно успеть начать расследование, вынести соответствующее постановление и передать его в банк. Учитывая, что — по статистике ЦБ — обналичивание происходит в течение нескольких часов, воспользоваться возможностью блокировки никто не успевает.

«Если банк успел вовремя заблокировать увод денег от жертвы, проблем нет — это и так деньги клиента, они у него и остались. Но если эти деньги уже попали на счет получателю, который, предположительно, готовится их снять в банкомате, то их нельзя изъять без постановления суда об аресте суммы или счетов. Поэтому нужна правовая основа для блокировки на срок, достаточный для расследования и вынесения судом постановления об аресте суммы на счету», — пояснил один из банкиров.

Так что, если банки получат право блокировать такие транзакции на срок до 30 дней, у пострадавших от действий похитителей будет достаточно времени, чтобы обратиться в полицию, а у полиции — провести все необходимые процедуры, направить соответствующее постановление в банк и обратиться в суд. И если будет доказано, что деньги переводились мошенниками без согласия клиента, вернуть их законному владельцу будет гораздо проще.

Виды блокировок

Существует три типа блокировок. Первый касается собственно карты. В этом случае клиент сохраняет доступ к денежным средствам, но теряет возможность оперировать ими через банковскую карту. Этот тип блокировки обычно применяется, если у банка есть подозрения, что данные карты попали не в те руки. При этом владелец счета может по-прежнему снимать наличные в кассе банка, предъявив паспорт, отправлять переводы со счета на счет, а также пользоваться другими картами, привязанными к тому же счету.

В этом случае клиент сохраняет доступ к денежным средствам, но теряет возможность оперировать ими через банковскую карту. Этот тип блокировки обычно применяется, если у банка есть подозрения, что данные карты попали не в те руки. При этом владелец счета может по-прежнему снимать наличные в кассе банка, предъявив паспорт, отправлять переводы со счета на счет, а также пользоваться другими картами, привязанными к тому же счету.

15 июня 2019, 08:00

Почему банки убеждают нас сдавать биометриюВторой тип — блокировка суммы. Обычно это происходит при поступлении в банк исполнительного листа от судебных приставов или по постановлению суда. В этом случае арестовывается только указанная сумма — все остальное клиент может тратить и переводить без каких-либо ограничений.

Третий тип — блокировка счета. В этом случае клиент теряет доступ ко всем средствам на счете, но это происходит только в экстремальных ситуациях: например если следователь или суд требуют заблокировать счет подозреваемого в рамках уголовного дела.

«Антиотмывочный» закон

В процессе подготовки этого материала к публикации представители банков попросили сделать особый акцент на том, что инициатива АБР относится именно к краже денег путем незаконного доступа к банковским картам.

Впрочем, это не единственный случай, когда клиенты могут столкнуться с теми или иными видами блокировок. Один из них касается 115-ФЗ «О противодействии отмыванию доходов», когда клиенты используют личные карты в схемах обналичивания денег или проводят по ним операции, связанные с предпринимательской деятельностью.

«Банк может заинтересовать операция, когда средства перечисляются клиенту от компании-однодневки и немедленно обналичиваются. В этом случае у банка возникнут вопросы, действительно ли оказывалась услуга компании. Документами, подтверждающими источник происхождения средств, могут являться, например, договоры об оказании услуг, дарения, иные документы в зависимости от конкретной ситуации. Такие запросы направляются очень небольшому числу клиентов», — рассказали РИА Новости в пресс-службе Сбербанка.

Выявляются подозрительные операции внутренними автоматизированными системами учреждений. Но финальное решение о блокировке принимается уполномоченными на это сотрудниками банков — каждый случай рассматривается отдельно. В частности, по такой схеме работают Сбербанк, Альфа-Банк и «Открытие».

Простые правила

Чтобы избежать проблем с банковским обслуживанием, представители всех опрошенных РИА Новости банков предостерегают клиентов от продажи своих карт третьим лицам: их могут использовать в незаконных схемах обналичивания денег, что повлечет за собой разбирательства с правоохранительными органами. По той же причине не стоит соглашаться на обналичивание чужих денег через свою карту.

Кроме того, специалисты «Сбербанка» не рекомендуют использовать карты, выпущенные для физических лиц, в предпринимательской деятельности. Для этого существуют специальные бизнес-продукты. Если возникнет угроза блокировки, клиентам, чтобы быстро разрешить ситуацию, рекомендуют держать наготове документы, подтверждающие проведенные операции (договоры об оказании услуг и прочие подобные бумаги).

28 августа 2019, 08:00